Порівняльний аналіз тендерів на ремонт доріг в Україні та Польщі

По концентрації підрядів в одних руках Україна наближається до Польщі, але по конкурентності та економії на торгах – розрив космічний на користь поляків. Тобто виглядає так, що Укравтодор штучно розподіляє підряди так аби його не звинувачували у потуранні картелю, але вбиває конкуренцію для максимізації маржі.

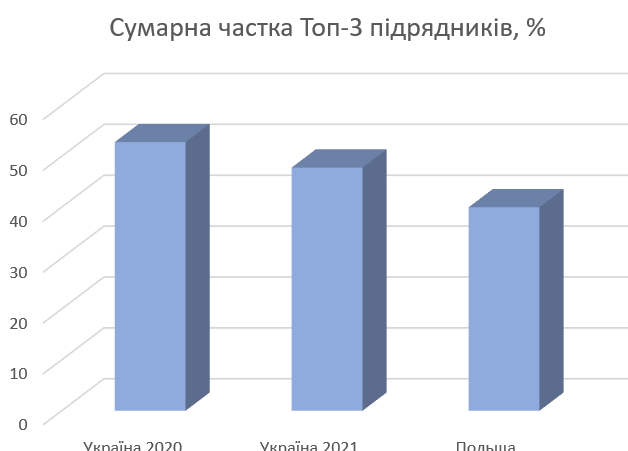

Закріплення позицій картелю почалось наприкінці 2019 року. Тоді головою Укравтодору було призначено нардепа від «Слуги народу» Олександра Кубракова, який публічно заявляв про те, що наявність меншої кількості підрядників – краще для галузі. Мовляв, концентрація уваги менеджерів Укравтодору на меншій кількості виконавців дозволяє краще слідкувати за якістю їхньої роботи. Також наприкінці 2019 року шість фірм створили Національну асоціацію дорожників України – і саме вони у 2020 році отримали левову більшість підрядів Укравтодору (майже 70%) та зайняли перші місця у рейтингу: 1. Автомагістраль-Південь, 2. Ростдорстрой, 3. Онур… 5. Автострада, 6. Техно-буд-центр,… 8.Альтком. У 2021 році сумарний показник цих фірм трохи знизився до 66%* (див. Методологію підрахунків внизу).

Схожості з Польщею

Сума Топ-10 підрядників в Україні у 2020 і 2021 роках фактично не відрізнялась від польського показника: 87,1 та 86,5% в українців проти 86,4% у поляків.

По сумі підрядів українська двадцятка збільшилась удвічі з $3,54 млрд у 2020 році до $6,70 млрд грн у 2021 році. Однак це ще дуже далеко від польської двадцятки – $12,13 млрд станом на весну 2021 року.

По концентрації підрядів в руках лідерів видно рух в напрямку польських показників.

Різниці між Україною та Польщею

Свій/чужий. В Україні торік було чотири фірми, які можна було назвати міжнародними, а цього року лишилось дві. Тобто очевидна тенденція до закриття ринку від конкуренції з боку закордонних фірм. У польській Топ-20 до міжнародних можна віднести 12 компаній (частково, або повністю належать великим корпораціям, або входять з ними в консорціуми) – ці дані наведено у великій таблиці нижче.

Конкуренція.

| *Кількість учасників на тендерах більше 1 млн грн, шт | Укравтодор | По всій системі «Прозорро» | % економії УАД |

| 2018 | 2,83 | 2,50 | 5,8 |

| 2019 | 3,33 | 2,62 | 9,3 |

| 2020 | 3,32 | 2,68 | 7,7 |

| 2021 | 3,05 | 2,51 | 5,7 |

Очевидно, що тендери Укравтодору проходять у відповідності до загальноукраїнської тенденції. Злет конкурентності у переломному з точки зору зміни влади в 2019 році змінився спадом у 2020 році, і ще більше посипався у 2021 році. Це відповідно відобразилось на економії під час торгів. Укравтодор формально ще зберігає середню конкуренцію більшу, ніж у 2018 році (3,05 проти 2,83 учасників в торгах), але середня економія вже впала нижче (5,7% зараз проти 5,8% тоді).

У Польщі інтегральні дані про конкурентність на торгах невідомі. Ручна перевірка повідомлень польського дорожнього відомства за вересень-жовтень дала такий результат: в плані конкурентності та економії на торгах Україна знаходиться від Польщі на відстані світових років.

Якщо середня кількість учасників тендерів Укравтодору коливається на рівні 3-3,5, то у Польщі – від 6 до 11.

Якщо в Укравтодорі економія на торгах в останні роки впала з 9,3 до 5,7%, то у Польщі ціну регулярно знижують на 30%.

Ось знайдені приклади (ще у трьох випадках поляки не вказали кількість поданих пропозицій, 1 злотий = 7 гривень):

203 млн злотих – шість пропозицій з розльотом від 183 млн до 280 млн.

22 млн злотих – дві пропозиції від 22 до 24 млн.

212 млн злотих – дев’ять пропозицій

66 млн злотих – шість пропозицій

660 млн злотих – сім пропозицій від 660 млн до 795 млн при бюджеті закупівлі 971 млн злотих

537 млн злотих – вісім пропозицій від 538 млн до 649 млн при бюджеті закупівлі 809 млн злотих.

57 млн злотих – шість пропозицій

665 млн злотих – вісім пропозицій, наступна була пропозиція 738 млн.

300 млн злотих – сім пропозицій від 300 млн до 377 млн при бюджеті закупівлі 406 млн злотих.

425 млн злотих – вісім пропозицій від 425 млн до 519 млн при бюджеті закупівлі 705 млн злотих.

365 млн злотих – одинадцять пропозицій

| Україна-2020 (джерело) | Україна- осінь 2021 (джерело) | Польща-весна 2021 (джерело) | ||||||

| Підрядник | Виграні у 2020 році тендери УАД, євро | Частка ринку, % | Підрядник | Виграні у 2021 році тендери УАД, євро | Частка ринку, % | Підрядник | Контракти, євро | Частка ринку, % |

| 1. Автомагістраль-Південь | 1,15 | 32,6 | 1. Автомагістраль-Південь | 1,42 | 21,2 | 1. Будімекс (міжнарод) | 2,07 | 17,1 |

| 2. Ростдорстрой | 0,36 | 10,3 | 2. Автострада | 1,04 | 15,5 | 2. Мирбуд та Кобиларня | 1,45 | 12,0 |

| 3. Онур конструкціон (міжнарод) | 0,35 | 9,9 | 3. Онур конструкціон (міжнарод) | 0,74 | 11,1 | 3. Porr (міжнарод) | 1,33 | 10,9 |

| 4. ПБС | 0,32 | 9,0 | 4. Ростдорстрой | 0,66 | 9,9 | 4. Polaqua | 1,06 | 8,8 |

| 5. Автострада | 0,31 | 8,6 | 5. ШБУ-77 | 0,44 | 6,6 | 5. Mostostal Warszawa SA та Acciona SA (міжнарод) | 1,02 | 8,4 |

| 6. Техно-буд-центр | 0,19 | 5,3 | 6. Хмельницьке ШБУ №56 | 0,41 | 6,1 | 6. Strabag (міжнарод) | 0,95 | 7,9 |

| 7. Хмельницьке ШБУ №56 | 0,16 | 4,4 | 7. Техно-Буд-Центр | 0,32 | 4,8 | 7. Mota -Engil Central Europe (міжнарод) | 0,91 | 7,5 |

| 8. Альтком | 0,09 | 2,5 | 8. Будінвест Інжиніринг | 0,28 | 4,1 | 8. Мости Лодзі | 0,65 | 5,4 |

| 9. Славдорстрой | 0,09 | 2,5 | 9. ПБС | 0,26 | 3,9 | 9. Astaldi (міжнарод) | 0,55 | 4,5 |

| 10. AzVirt MMC (міжнарод) | 0,07 | 2,0 | 10. Альтком | 0,22 | 3,4 | 10. Intercor | 0,48 | 3,9 |

| 11. ШБУ-77 | 0,07 | 2,0 | 11. СТЛ+М | 0,21 | 3,2 | 11. Aldesa Construcciones Polska (міжнарод) | 0,45 | 3,7 |

| 12. Енергетично-дорожнє будівництво | 0,06 | 1,8 | 12. ДС Пром Груп | 0,12 | 1,8 | 12. Warbud (міжнарод) | 0,20 | 1,6 |

| 13. ПП Автомагістраль | 0,05 | 1,4 | 13. Європейська дорожньо-будівельна компанія | 0,11 | 1,6 | 13. Мости | 0,19 | 1,6 |

| 14. Евродор | 0,05 | 1,3 | 14. Енергетично-дорожнє будівництво | 0,10 | 1,4 | 14. Stecol Corporation (міжнарод) | 0,18 | 1,5 |

| 15. Березівка агрошляхбуд | 0,04 | 1,2 | 15. Славдорстрой | 0,08 | 1,2 | 15. Trakcja | 0,17 | 1,4 |

| 16. Özaltin Inşaat (міжнарод) | 0,04 | 1,2 | 16. ПП Автомагістраль | 0,08 | 1,1 | 16. Польбуд -Поможе | 0,17 | 1,4 |

| 17. СТЛ+М | 0,04 | 1,1 | 17. ШРБУ-48 | 0,06 | 0,9 | 17. Toto Construzioni Generali (міжнарод) | 0,13 | 1,1 |

| 18. ДС пром груп | 0,04 | 1,0 | 18. Özaltin inşaat (міжнарод) | 0,05 | 0,8 | 18. Unibep | 0,08 | 0,6 |

| 19. ОАО ДСТ № 4 г.Брест (міжнарод) | 0,04 | 1,0 | 19. Рівнеавтошляхбуд | 0,05 | 0,7 | 19. Fabe Polska (міжнарод) | 0,06 | 0,5 |

| 20. ТзОВ Луцькавтодор-сервіс | 0,03 | 0,9 | 20. Роад Констракшн | 0,05 | 0,7 | 20. Rubau Polska (міжнарод) | 0,03 | 0,2 |

| Разом | 3,54 | Разом | 6,70 | 12,13 | ||||

Методика підрахунків

Поляки у своїй статті на галузевому сайті «Інженерія» не вказали який загальний обсяг ринку, скільки всього там діє фірм, та як рахували їхні гроші. Відомо, що поляки вказали суми грошей як «фінансові зобов’язання», які поділені для кожної фірми на дві частини – «під час» та «готово». Тобто сума цих даних дає уявлення про обсяг замовлень, виграних тією чи іншою фірмою.

Укравтодор взагалі не веде якихось статистик. «Наші гроші» вже два роки ведуть відповідний рейтинг зі щотижневим оновленням даних про суми тендерів, які ті чи інша фірма виграє в системі Укравтодору. До розрахунків включені лише ті тендери, які проводяться на гроші державного бюджету в системі «Прозорро», не враховані ті які Укравтодор проводить на кредитні гроші МФО по їхнім правилам на майданчиках ЄБРР та ЄІБ.

До розрахунків по Укравтодору взяті підряди саме на ремонт та будівництво доріг. Тендери на експлуатаційне утримання та будівництво мостів не враховано, оскільки в Україні це досить специфічні види робіт і загальнобудівельні фірми до цих пір ще не активно заходили в ці ринки. Відтак експлуатаційне утримання у багатьох випадках виконують державні облавтодори. А ремонт мостів – кілька спеціалізованих фірм.

Також у польських даних невідомо скільки фірм ще не враховані у їхньому рейтингу. З огляду на те, що наприкінці їхньої таблиці йшли фірми з дуже незначними показниками відносно лідерів, то можна припустити, що їхнє «охвістя» рейтингу – так само незначне як і в Україні. У нас поза межами Топ-20 цього та минулого року залишалось ще понад два десятки компаній. Але на них приходилось всього 4-5% усіх підрядів, тому для виокремлення глобальних тенденцій в межах цього дослідження їхніми показниками можна знехтувати.

*Відтак за 100% у кожній таблиці береться сума показників Топ-20 фірм. І усі сумарні процентні показники – це виключно в рамках Топ-20. Тобто показники фірм по відношенню до усіх підрядів будуть дещо відрізнятись – наприклад сумарний показник картелю по цій методиці становить 66% від двадцятки, але з урахуванням відкинутого «охвістя» сума здобутків картелю складає 63%.

Юрій Ніколов, «Наші гроші»

Pod względem koncentracji kontraktów z jednej strony Ukrainie bliżej do Polski, ale pod względem konkurencyjności i oszczędności w licytacji – kosmiczna luka na korzyść Polaków. To znaczy, wygląda na to, że Ukravtodor sztucznie przydziela kontrakty, aby nie oskarżać go o pobłażanie kartelowi, ale zabija konkurencję, aby zmaksymalizować marże.

Konsolidacja pozycji kartelu rozpoczęła się pod koniec 2019 roku. Wtedy na przewodniczącego Ukrawtodora został powołany zastępca ludowy „Sługi Narodu” Aleksander Kubakow, który publicznie oświadczył, że istnienie mniejszej liczby kontrahentów jest lepsze dla branży. Na przykład skupienie się menedżerów Ukravtodor na mniejszej liczbie wykonawców pozwala lepiej monitorować jakość ich pracy. Również pod koniec 2019 r. sześć firm utworzyło Narodowe Stowarzyszenie Drogowców Ukrainy – a w 2020 r. otrzymały lwią część kontraktów z Ukrawtodorem (prawie 70%) i zajęły pierwsze miejsce w rankingu: 1. Autostrada-Południe, 2. Rostdorstroy, 3. Onur… 5 Autostrada, 6. Centrum Technobudowlane,… 8. Altcom. W 2021 r. łączna stopa tych firm spadła nieznacznie do 66% * (patrz Metodologia obliczeń poniżej).

Podobieństwa z Polską

Suma Top 10 wykonawców na Ukrainie w 2020 i 2021 roku właściwie nie odbiegała od polskiej: 87,1 i 86,5% dla Ukraińców wobec 86,4% dla Polaków.

Według ilości kontraktów ukraińska dwudziestka podwoiła się z 3,54 mld USD w 2020 roku do 6,70 mld USD w 2021 roku. Jest to jednak wciąż bardzo daleko od polskiej dwudziestki – 12,13 mld dolarów według stanu na wiosnę 2021 roku.

Koncentracja kontraktów w rękach liderów wskazuje na ruch w kierunku polskiego performansu.

Różnice między Ukrainą a Polską

Twój własny / cudzy. W ubiegłym roku na Ukrainie były cztery firmy, które można by nazwać międzynarodowymi, aw tym roku pozostały tylko dwie. Oznacza to, że istnieje wyraźna tendencja do zamykania rynku przed konkurencją ze strony firm zagranicznych. W zestawieniu Polish Top 20 do międzynarodowych można zaliczyć 12 firm (w części lub w całości należące do dużych korporacji lub w części konsorcjów z nimi) – dane te przedstawia poniższa obszerna tabela.

Konkurencja.

* Liczba uczestników przetargów ponad 1 mln UAH, szt. Ukravtodor W całym systemie „Prozorro”% oszczędności UAD

2018 2,83 2,50 5,8

2019 3,33 2,62 9,3

2020 3,32 2,68 7,7

2021 3,05 2,51 5,7

Wiadomo, że przetargi Ukrawtodora odbywają się zgodnie z ogólnoukraińskim trendem. Wzrost konkurencyjności w punkcie zwrotnym pod względem zmiany władzy w 2019 r. został zastąpiony spadkiem w 2020 r., po czym zintensyfikował się w 2021 r. To z kolei wpłynęło na oszczędności podczas handlu. Ukravtodor formalnie nadal utrzymuje średnią konkurencję wyższą niż w 2018 r. (3,05 wobec 2,83 oferentów), ale średnie oszczędności już spadły poniżej (5,7% wobec 5,8% wtedy).

W Polsce zintegrowane dane dotyczące konkurencyjności w przetargach są nieznane. Ręczne sprawdzenie raportów polskiego zarządcy dróg we wrześniu-październiku przyniosło następujący wynik: pod względem konkurencyjności i oszczędności w przetargach Ukraina jest oddalona od Polski o lata światowe.

Jeśli średnia liczba oferentów w Ukravtodor oscyluje na poziomie 3-3,5, to w Polsce – od 6 do 11.

O ile w Ukravtodorze oszczędności w handlu w ostatnich latach spadły z 9,3 do 5,7%, to w Polsce cena jest regularnie obniżana o 30%.

Oto znalezione przykłady (w trzech kolejnych przypadkach Polacy nie wskazali liczby zgłoszonych propozycji, 1 złoty = 7 hrywien):

203 mln zł – sześć propozycji z przedziału od 183 mln do 280 mln.

22 mln zł – dwie propozycje od 22 do 24 mln.

212 mln zł – dziewięć ofert

66 mln zł – sześć propozycji

660 mln zł – siedem propozycji od 660 mln zł do 795 mln zł przy budżecie zakupowym 971 mln zł

537 mln zł – osiem ofert od 538 mln zł do 649 mln zł przy budżecie zakupu 809 mln zł.

57 mln zł – sześć propozycji

665 mln zł – osiem propozycji, a następnie propozycja 738 mln zł.

300 mln zł – siedem propozycji od 300 mln do 377 mln z budżetem zakupowym 406 mln zł.

425 mln zł – osiem propozycji od 425 mln zł do 519 mln zł przy budżecie zakupowym 705 mln zł.

365 mln zł – jedenaście ofert

Metody obliczeń

W swoim artykule na branżowym portalu „Inżynieria” Polacy nie podali całkowitej wielkości rynku, ile firm na nim działa i jak liczyli swoje pieniądze. Wiadomo, że Polacy określili kwoty pieniędzy jako „zobowiązania finansowe”, które są podzielone dla każdej firmy na dwie części – „na czas” i „gotowe”. Oznacza to, że suma tych danych daje wyobrażenie o wielkości zamówień wygranych przez firmę.

Ukravtodor w ogóle nie prowadzi żadnych statystyk. Od dwóch lat Nashi Groshi utrzymuje odpowiedni rating z cotygodniowymi aktualizacjami ilości przetargów, które firma wygra w systemie Ukravtodor. W obliczeniach uwzględniono tylko te przetargi, które odbywają się za pieniądze budżetu państwa w systemie Prozorro, nie licząc tych, które Ukravtodor prowadzi na pieniądze pożyczkowe MIF zgodnie z ich zasadami na platformach EBOR i EBI.

W Ukrawtodorze uwzględniono kontrakty na remont i budowę dróg. Przetargi na konserwację i budowę mostów nie są brane pod uwagę, ponieważ na Ukrainie są to bardzo specyficzne rodzaje prac, a firmy ogólnobudowlane nie weszły jeszcze aktywnie na te rynki. Dlatego też utrzymanie w wielu przypadkach jest realizowane przez państwowe drogi wojewódzkie. Oraz naprawa mostów – kilka wyspecjalizowanych firm.

Również polskie dane nie wiedzą, ile firm nie jest jeszcze uwzględnionych w ich rankingu. Biorąc pod uwagę, że na końcu ich tabeli znalazły się firmy o bardzo nieznacznych wskaźnikach w stosunku do liderów, możemy założyć, że ich “ogon” ratingu – tak nieistotny jak na Ukrainie. W bieżącym i ubiegłym roku nadal mamy ponad dwa tuziny firm spoza Top 20. Stanowiły one jednak tylko 4-5% wszystkich kontraktów, więc aby w ramach tego badania zidentyfikować globalne trendy, można pominąć ich wskaźniki.

* Dlatego suma wskaźników Top 20 firm jest przyjmowana jako 100% w każdej tabeli. A wszystkie całkowite wartości procentowe mieszczą się wyłącznie w Top-20. Oznacza to, że wskaźniki firm w odniesieniu do wszystkich umów będą nieco inne – na przykład całkowita stawka kartelu tą metodą wynosi 66% dwudziestu, ale biorąc pod uwagę odrzucony „ogon” sumę kartelu zyski to 63%.